Wenn wir es in der Praxis mit grenzüberschreitenden Erbfällen zwischen Deutschland und den Niederlanden zu tun haben, ist die Materie komplex und sind die Sachverhalte differenziert. In diesem Beitrag stellen wir deshalb verschiedenen Fallkonstellationen bei grenzüberschreitenden Erbfällen zwischen Deutschland und den Niederlanden vor und untersuchen, welche erbrechtlichen und erbschaftsteuerlichen Regelungen jeweils zur Anwendung kommen.

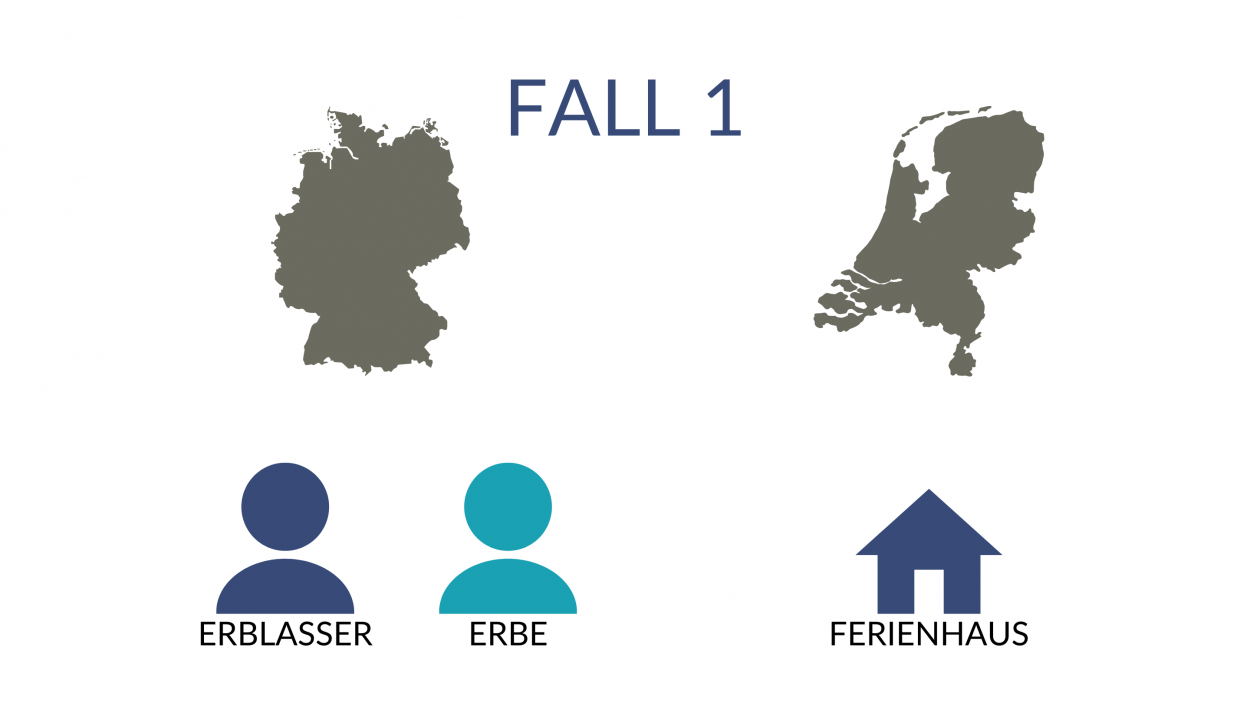

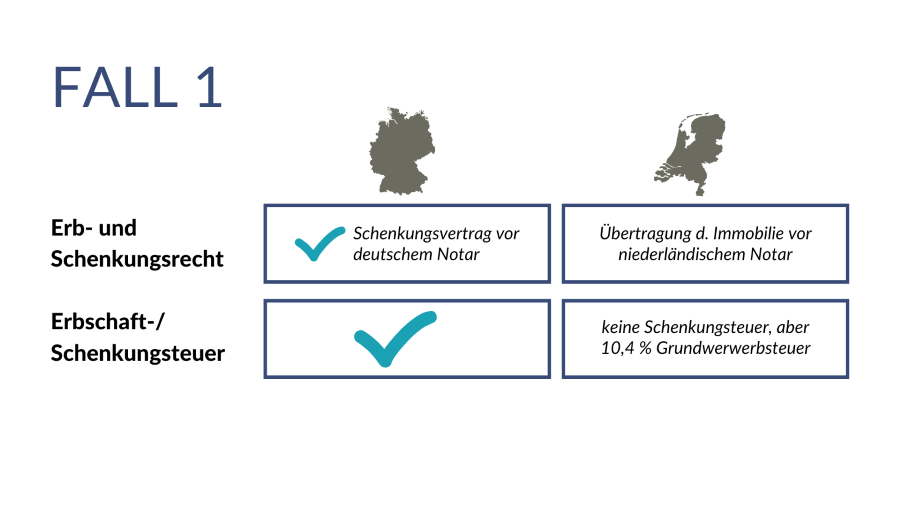

Der Erblasser und der zukünftige Erbe wohnen beide in Deutschland. Der Erblasser hat einen Vermögensgegenstand, meist eine Ferienimmobilie, in den Niederlanden. Dieses Ferienhaus will der Erblasser nunmehr auf den Erben unter Auflagen und Bedingungen übertragen und zwar soll die Übertragung unentgeltlich, also schenkweise erfolgen.

Da der Erblasser seinen Lebensmittelpunkt in Deutschland hat, kommt nach der Rom-IV-Verordnung deutsches Schenkungsrecht zur Anwendung. Dieses bestimmt, dass der Schenkungsvertrag der notariellen Form bedarf. Zwar würde der Mangel der Form, also das Ausbleiben des notariellen Schenkungsversprechens, später durch die Übertragung in den Niederlanden geheilt, aber da die Schenkung jedoch unter Auflagen und Bedingungen stattfinden soll, würde die Heilung diese Auflagen und Bedingungen nicht erfassen.

Erblasser und Erbe müssen sich deswegen zunächst zu einem deutschen Notar begeben, der den Schenkungsvertrag mit den Auflagen und Bedingungen protokolliert. Die sachenrechtliche, also dingliche Übertragung des Ferienhauses geschieht dann durch Einschaltung des niederländischen Notars. Für die Übertragung wird in den Niederlanden keine Schenkungsteuer, aber aktuell 10,4 % Grunderwerbsteuer fällig.

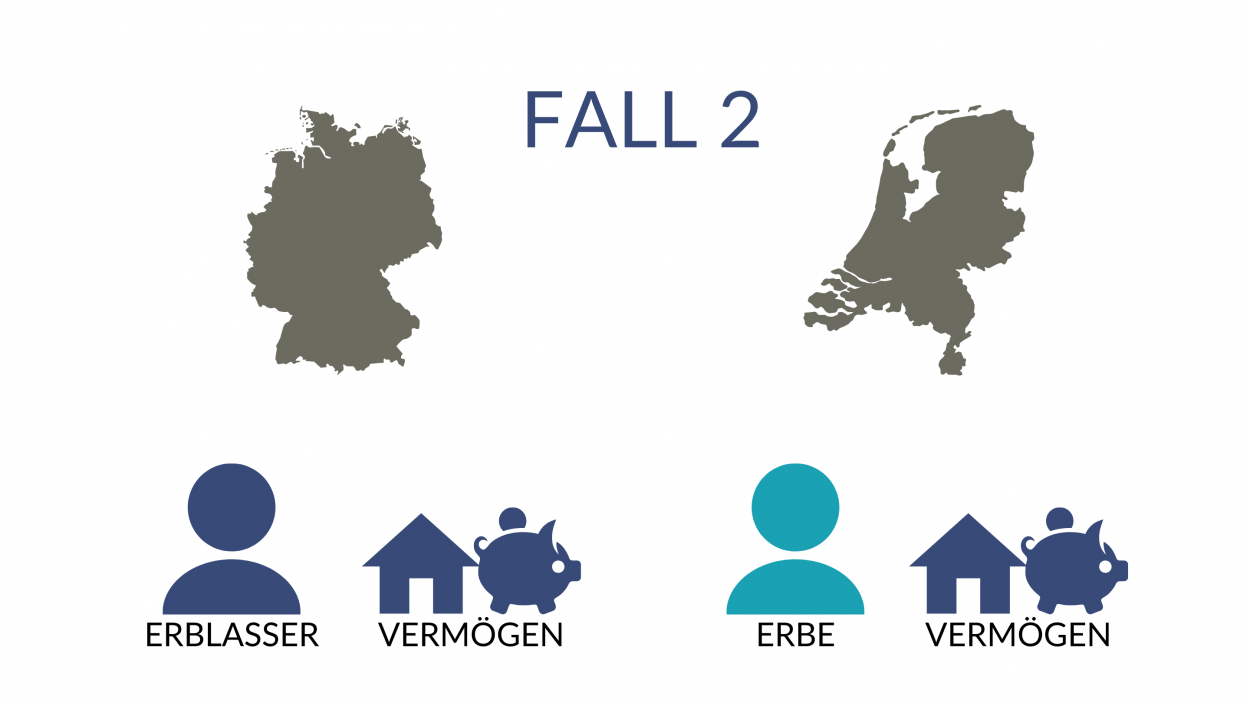

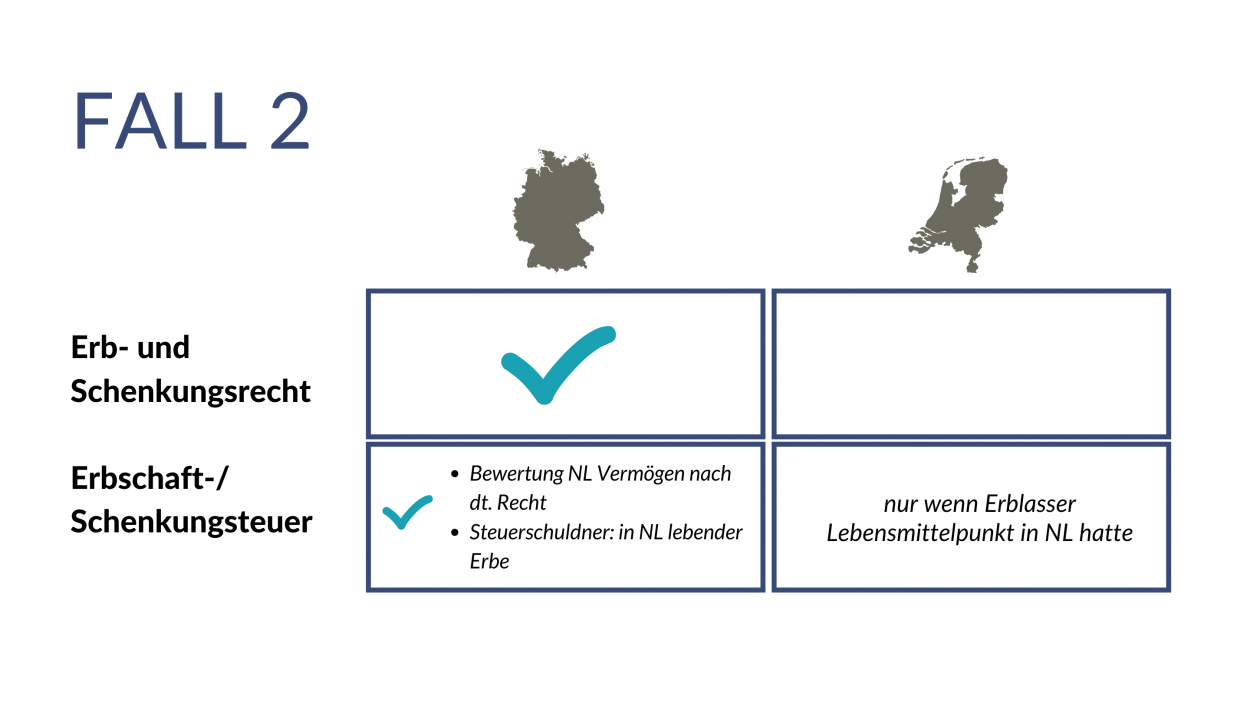

Der Erblasser wohnt in Deutschland und hat Vermögen in Deutschland und den Niederlanden. Der Erbe wohnt in den Niederlanden.

Die Rom-IV-Verordnung regelt, dass sich das Erbrecht nach dem Recht des Landes richtet, in dem der Erblasser wohnt. Dies ist hier Deutschland, also gilt deutsches Erbrecht.

Erbschaftsteuerlich erheben die Niederlande keine Erbschaftsteuer, obwohl der in den Niederlanden lebende Erbe bereichert wird. Das Erbschaftsteuerrecht der Niederlande knüpft nur an Tatbestände an, in denen der vererbende Erblasser seinen Lebensmittelpunkt in den Niederlanden hatte und dies ist hier nicht der Fall. Für den Übergang des in den Niederlanden gelegenen Immobilienvermögens muss der Erbe in den Niederlanden auch keine Grunderwerbsteuer zahlen, da zwar die unentgeltliche Vermögensübertragung unter Lebenden, nicht aber der Anfall von Immobilienvermögen im Wege des Erbgangs unter Grunderwerbsteuer gestellt ist. Die Bewertung des vererbten Vermögens erfolgt nach deutschem Recht. Dies gilt auch für die in den Niederlanden gelegenen Vermögensgegenstände. Steuerschuldner der deutschen Erbschaftsteuer ist der in den Niederlanden wohnende Erbe.

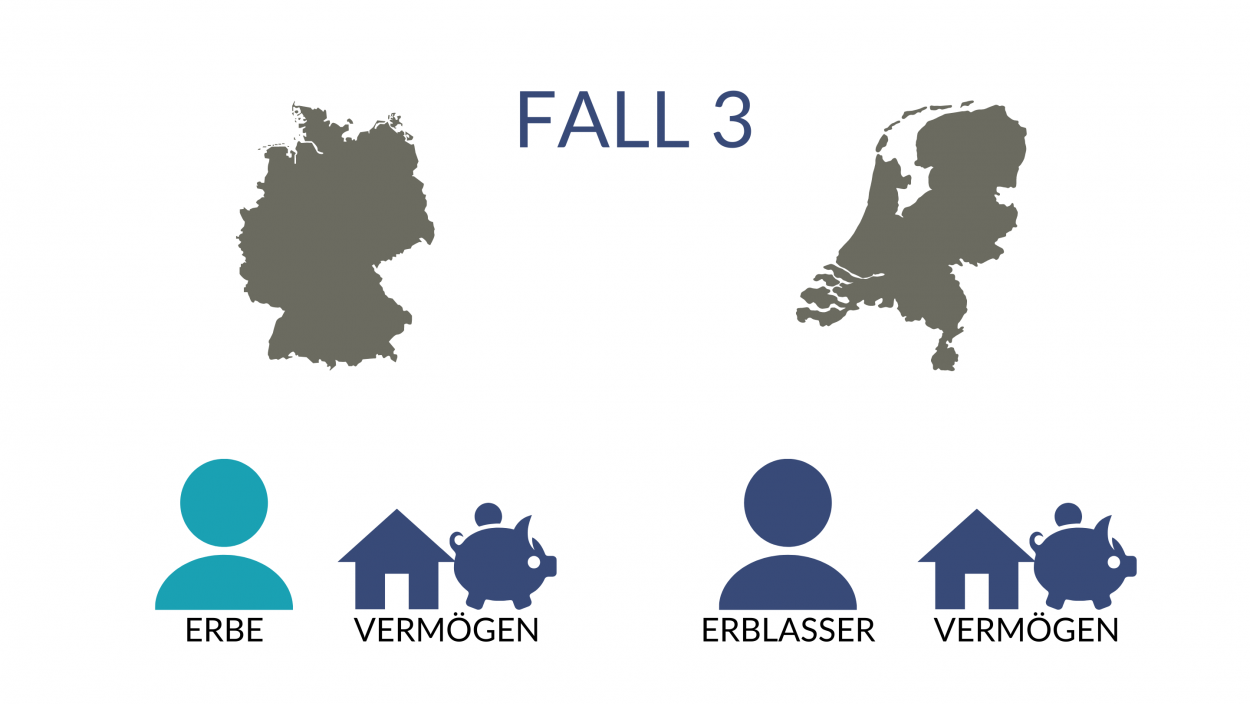

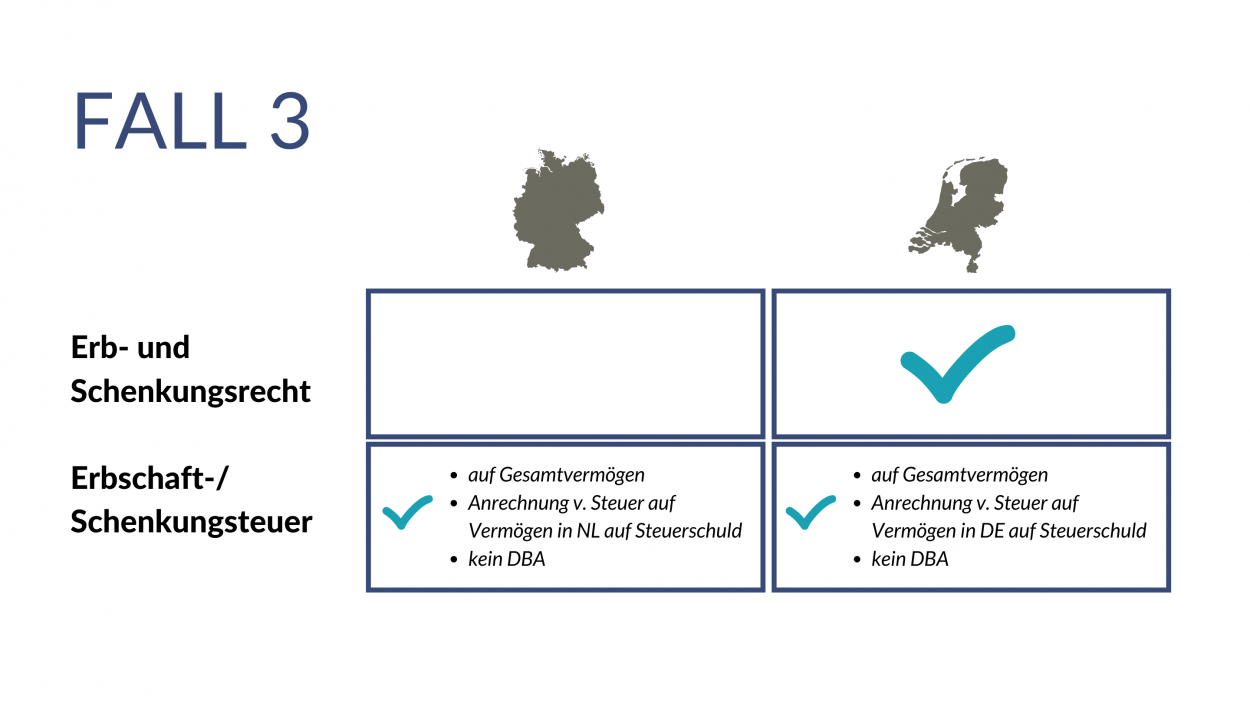

In diesem Fall wohnt der Erblasser in den Niederlanden, der Erbe in Deutschland. Der Erblasser hat wiederum Vermögen in Form von Immobilien und Geldvermögen sowohl in den Niederlanden als auch in Deutschland.

Nach den Bestimmungen der Rom-IV-Verordnung gilt jetzt bürgerlich-rechtlich niederländisches Erbrecht, da der Erblasser dort seinen Lebensmittelpunkt hat. Der Erblasser, bzw. dessen Erben müssen den Erbgang in den Niederlanden erbschaftsbesteuern lassen, und zwar für das niederländische Inlandvermögen und das Auslandsvermögen in Deutschland. Der Erbe muss darüber hinaus auf das deutsche Auslandsvermögen in Deutschland deutsche Erbschaftsteuer zahlen.

Ein Doppelbesteuerungsabkommen auf dem Gebiet der Erbschaftsteuer gibt es zwischen den Niederlanden und der Bundesrepublik Deutschland nicht. In beiden Erbschaftsteuergesetzen, also dem Erbschaftsteuergesetz der Niederlande und demjenigen der Bundesrepublik Deutschland finden sich jedoch Anrechnungsvorschriften auf die im anderen Land, für die jeweils dort gelegenen Vermögensgegenstände, gezahlte Erbschaftsteuer.

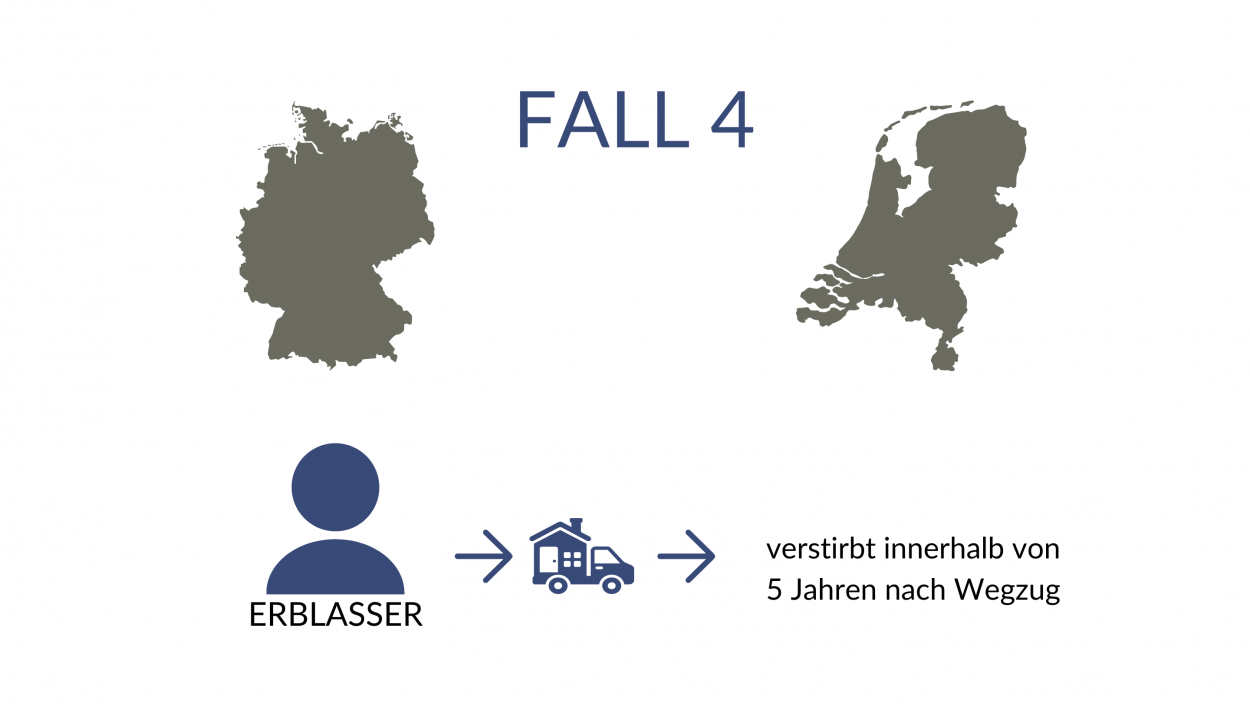

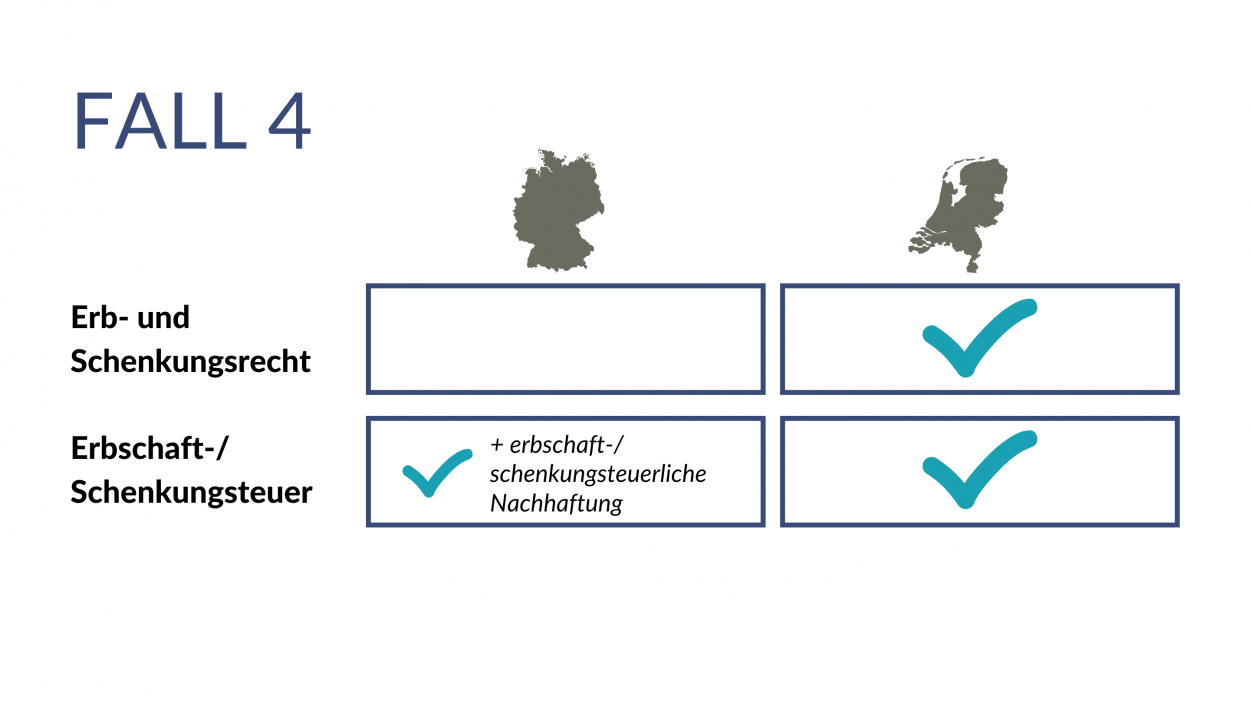

In diesem Fall zieht der bislang in Deutschland lebende Erblasser in die Niederlande um und verstirbt dort innerhalb von fünf Jahren nach dem Umzug.

Zivilrechtlich vererbt er jetzt nach niederländischem Recht, was möglicherweise seinen bisherigen Verfügungen in Deutschland entgegensteht.

Erbschaftsteuerlich muss er in den Niederlanden Erbschaftsteuer zahlen und zwar nach niederländischem Recht ermittelt. Darüber hinaus kommt aber für ihn noch eine große Steuerfalle zum Tragen. Wer innerhalb von fünf Jahren nach dem Wegzug aus der Bundesrepublik Deutschland verstirbt, wird so behandelt, als ob er im Erbfalle noch in Deutschland wohnen würde. Letztlich müssen seine Erben deutsche Erbschaftsteuer zahlen. Es findet indessen eine Anrechnung auf die niederländische Erbschaftsteuer, und umgekehrt, statt.

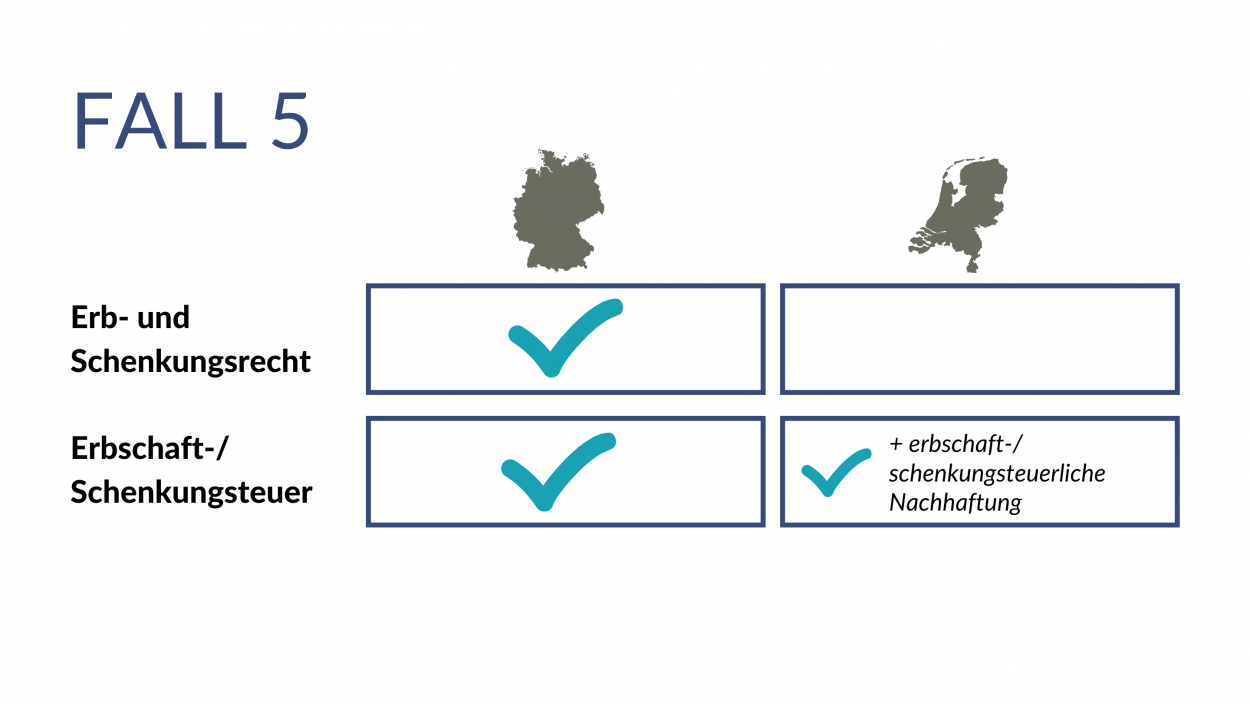

Bei dieser Fallgruppe verzieht ein niederländischer Staatsangehöriger in die Bundesrepublik Deutschland und verstirbt dort innerhalb von zehn Jahren.

Bürgerlich-rechtlich vererbt der Erblasser nunmehr nach deutschem Zivilrecht, weil Deutschland sein Lebensmittelpunkt ist.

Erbschaftsteuerlich bittet ebenfalls der deutsche Fiskus nach deutschen Regeln zur Kasse. Indessen ist auch der niederländische Fiskus noch an der Reihe. Die entsprechende niederländische Vorschrift sieht nämlich eine Nachhaftung von zehn Jahren seit dem Wegzug vor. Allerdings gilt dies nur für Personen mit niederländischer Staatsangehörigkeit.

In diesem Beitrag haben wir uns in erster Linie mit der Auflösung von Systemkollisionen zwischen niederländischem und deutschem Recht befasst. Um zu erfahren, was die Anwendung deutschen oder niederländischen Zivilrechts oder deutschen oder niederländischen Erbschaftsteuerrechts im Einzelfall bedeutet, bitten wir Sie zunächst unsere aktuellen Beiträge zum niederländischen und deutschen Erbrecht zu verfolgen, die auch auf dieser Homepage niedergelegt sind. Sie werden danach erkennen, dass eine Vielzahl von Gestaltungsmöglichkeiten, aber auch üblen Steuerfallen auf Sie warten.

Wir helfen Ihnen gerne dabei unter diesen schweren Bedingungen Ihren Erbfolgewillen durchzusetzen und die Erbschaftsteuerbelastung zu optimieren.

Kontaktieren Sie uns gerne für eine unverbindliche Erstberatung via Telefon oder Videocall.

Dann besprechen wir, wie wir Sie am besten unterstützen können.

So erreichen Sie uns